时间: 2024-06-07 15:37:57 | 作者: 新闻资讯

将于2022年4月在常州召开。会议将探讨光伏行业展望与浆料未来市场发展的潜力,太阳电池技术与金属化工艺发展的新趋势,银浆金属化导电机理与接触机制研究,SE PERC、异质结和TOPCon电池进一步提效降本的浆料和金属化解决方案,激光转印技术实现路径与产业化进展,先进铜电镀技术与应用,银包铜浆料成本优势与电池稳定性研究,丝网印刷和电池烧结技术与设备,钙钛矿叠层电池金属化工艺展望等。

前言:亚化(ASIACHEM Consulting)是光伏行业的领先咨询公司,对产业政策、项目、技术、成本和供需有深入研究和洞见。如需行业调研,欢迎联系亚化咨询!

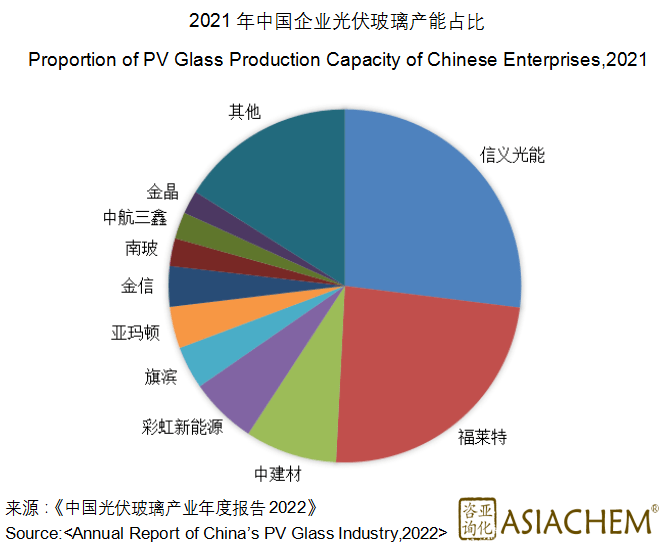

亚化咨询近期发布最新研究报告《中国光伏玻璃产业年度报告2022》。报告说明,光伏产业持续增长的前景和2020年的光伏玻璃供应危机大大鼓舞了中国光伏玻璃行业的产能建设热情。中国光伏玻璃需求量将从2021年的27300吨/天(日熔量,下同)增长到2022年的34200吨/天,但产能增长更为迅速,2022年底中国光伏玻璃产能将达90080吨/天(不含中国企业海外产能,下同)。光伏玻璃市场之间的竞争将趋于激烈,原料供应、能耗和生产的基本工艺具备优势的企业才能保持盈利能力。

■ 亚化咨询《中国光伏玻璃项目数据库》显示,2021年中国光伏玻璃新增产能14700吨/天,截至2021年底,中国光伏玻璃总产能合计46780吨/天。2021年中国出口光伏玻璃211万吨(相当于6800吨/天日熔量)。

■ 中国光伏玻璃企业仍在继续扩张产能,预计2022年新点火产线吨/天)。

■ 2021年中国双玻组件市场占有率为37.4%,预计这一数字2022年将达45%。2022年大尺寸组件(182和210电池规格)渗透率有望达到75%。

■ 2022年中国光伏组件产量将超过233GW,相应的光伏玻璃需求为34200吨/天。2022年中国光伏玻璃总体产能过剩,但用于大尺寸组件的宽版玻璃供需紧平衡。

中国光伏组件产量2022年可能超预期,但也面临欧洲和美国本土化产能的挑战

中国生产了全球大部分光伏组件,如果加上中国企业在海外的产能,则这一比例更高。2021年全球新增光伏装机183GW(对应约220GW组件需求量),中国光伏组件产量182GW。亚化咨询预计2022年全球新增光伏装机220GW(按照容配比趋势,估算对应286GW组件需求量),而中国光伏组件产能将高达375GW。此外,CPIA预计2022年中国新增光伏装机超过75GW,光伏组件产量将超过233GW。

由于全世界对光伏组件需求强劲,2022年1-2月中国光伏组件出口量同比大增100%以上。为了在新的地理政治学格局下保障能源安全,2022年3月欧盟提出REPower EU方案,有望驱动光伏需求进一步增长,中国光伏组件产量可能超出上述预期。

但值得注意的是,欧盟正在寻求实现其光伏供应链的本土制造,欧洲大型光伏开发商呼吁到2030年实现20GW本地产能。此外,韩华通过收购成为REC Silicon最大股东,在美国建立了从多晶硅到组件的完整产业链。而生产薄膜组件的FirstSolar则计划到2024年实现16GW产能。

光伏组件的产量和双玻组件的渗透率直接影响光伏玻璃的需求。中国光伏组件产量在近年大幅度的提高的同时,双玻组件的市场占有率也在持续增加,2022年将达45%。为了控制组件重量,双玻组件(尤其是背面)倾向于使用2mm甚至更薄的超薄玻璃,推动了光伏玻璃的薄片化趋势。为了在双面发电领域与光伏玻璃背板竞争,背板行业推出了透明背板,以重量轻的优势占据了一定市场占有率。

虽然光伏玻璃需求量持续增长,但在2020年的供应危机之后,中国光伏玻璃的供应能力增长更快。2022年中国光伏玻璃需求量将达34200吨/天,而产能却将达90080吨/天。

由于相当比例的存量光伏玻璃窑炉无法经济地生产用于大尺寸组件的宽版玻璃,因此尽管182和210两大阵营之间的争论尚未结束,但182/210大尺寸组件出货量快速提升,2022年合计市场份额将达75%。这就使光伏玻璃呈现出总体产能过剩和结构性供需紧平衡的双重格局。

中国光伏玻璃窑炉呈现出明显的大型化趋势,2010年日熔量普遍在300-600吨/天,2019年后的新建窑炉则基本都扩大到1000-1200吨/天。窑炉大型化可提升原料利用率,降低单位能耗,同时大窑炉火焰温度更易控、玻璃均匀性更好,有效提升良率,光伏玻璃生产所带来的成本随之降低。此外,新建的大型窑炉由于窑炉口较宽,可以经济地生产用于182/210大尺寸组件的宽版玻璃,从而获得了额外的竞争优势。

因为更高的透光率和更低的自爆率,压延法成为光伏玻璃的主流生产的基本工艺。但在光伏玻璃轻薄化趋势下,浮法玻璃抗冲击能力好、成品率高的优势得到体现。此外,薄膜组件(包括极具发展的潜在能力的钙钛矿组件)需要在高平整度的玻璃上镀透明导电氧化物薄膜(TCO),往往使用超白浮法玻璃。中国正在全力发展光伏建筑一体化(BIPV),将为薄膜组件和浮法玻璃带来新的市场机遇。

本文由亚化咨询(ASIACHEM Consulting)分析师团队编写。文中的基础信息来自于公开渠道,或来源于我们自身经验、知识和数据库。本文所表达的观点经仔细考虑和探究而得出,但是我们不保证其公平、完整或准确性。您若依赖这些观点,我们不承担相关法律责任。

版权所有:亚化咨询。本文及文中图表,均为亚化咨询版权所有,其它公众号及网站未经许可不得转载,否则将承担侵权责任。

亚化咨询推出 《中国光伏月报》(中文付费版) ,包含有月度更新的中国光伏行业项目数据库和价格趋势图:

第八届太阳电池浆料与金属化技术论坛将于2022年4月在常州召开。会议将探讨光伏行业展望与浆料未来市场发展的潜力,太阳电池技术与金属化工艺发展的新趋势,银浆金属化导电机理与接触机制研究,SE PERC、异质结和TOPCon电池进一步提效降本的浆料和金属化解决方案,激光转印技术实现路径与产业化进展,先进铜电镀技术与应用,银包铜浆料成本优势与电池稳定性研究,丝网印刷和电池烧结技术与设备,钙钛矿叠层电池金属化工艺展望等。