时间: 2024-06-20 03:59:03 | 作者: 江南app官方下载

此前坊间有文章,称 ☞☞光伏玻璃“一片难求”状况将持续到2022年? 而事实上,最近的剖析以为:光伏玻璃2021年或许并不紧缺,乃至从年头就开端过剩。

在光伏玻璃趁热打铁地从24元上涨到48元的进程中所造就的超额赢利的影响下,光伏玻璃,更切当地说是整个玻璃工业正在掀起一波前所未有的扩产热潮。供求影响价格,价格改动供求,已然光伏玻璃赢利如此之高,相同的吨产值,光伏玻璃由于“薄”而片产值更高,那何不将平板玻璃产能改形成光伏玻璃产能?

笔者的一位从事玻璃出产的朋友一直在问:有没时机帮光伏玻璃企业做代工、贴牌?由于他有玻璃产能,但他也知道跨界光伏有品牌认可的进程,所以抓住这一波提价时机,给光伏玻璃厂家做一次代工或贴牌,也是一个不错的挑选。

旗滨集团是干啥的?一脸疑问后不久就传来(1200td吨天是玻璃产能单位,这儿的高透背板是指玻璃)。

结合最近几个月的玻璃产能出资来看,光伏玻璃提价催生了不少 ☞☞ 玻璃企业的光伏梦 。据核算,现在光伏玻璃的日熔量将由现在的2.9万吨添加至下一年末的5.1万吨,将大大缓解当时紧缺的供求关系。

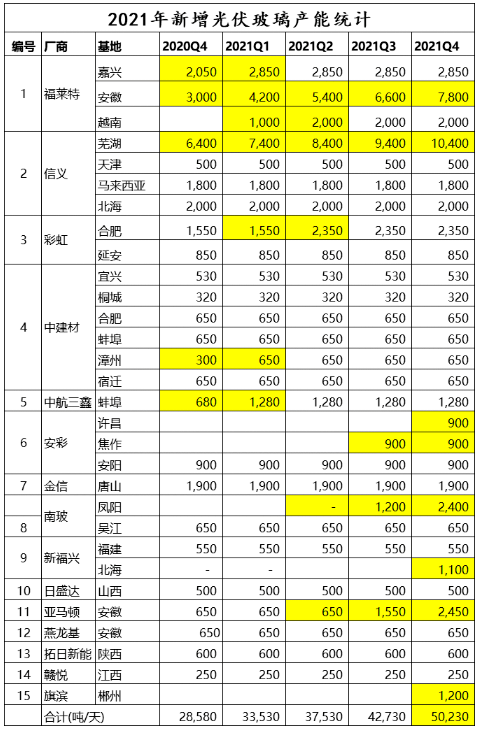

下表为分季度核算的光伏玻璃下一年新增产能状况,其中标黄的方位代表产能产生显着的改变的时刻节点。

从上表可以精确的看出,2021年榜首季度末,玻璃产能将比本年Q4添加近5000吨,增幅达17.5%;而到2021年Q2,将比本年Q4添加近9000吨产能,增幅为31%。

本年光伏组件的需求并未添加,但由于双面组件的需求添加,玻璃产能置换影响,新的光伏玻璃产能没有开释,加之光伏的时节性需求影响,让本年下半年的光伏玻璃供给严峻紧缺,价格猛涨。

但2021年的全年组件需求应该在150GW以内,比本年会添加20%左右。即使加上2021年双面组件的增量影响,上表显现的光伏玻璃产能应该彻底超越职业的需求。

玻璃窑炉制品率依照85%来核算,即1000吨日熔的窑炉每天可出850吨制品玻璃,3.2mm厚度来算可折合面积为10.62万平方米。

假定下一年光伏组件均匀转化功率为20.5%,即一平米光伏玻璃对应205瓦的功率。一条1000吨的窑炉一天可对应10.62×205=2177万瓦,一年则为7.946GW。

假如出产2.0mm厚度的双玻组件,单位面积玻璃用量会添加25%。1000吨日熔对应双玻组件为7.946GW÷1.25=6.36GW。

依照这样的核算方法,本年年末到2021年Q4玻璃产能对应的组件产能将是:

已然光伏玻璃对应的组件产能如此之多,2020年的光伏玻璃价格为何一路飙涨?

笔者以为,上述玻璃产能是2020Q4之后,而此前的玻璃产能由于种种原因并没这么多,并且产能对应的OLT(online time)实践产值是不一样的。此前的玻璃产能绝大多数都是158.75以下,2020年新上的产能根本都是166,而2020年166的需求形成了玻璃供给是显着缺乏的。

正如治雨所剖析的那样,2021年的光伏玻璃仍将会阅历紧缺,但和2020年相同的是都是结构性紧缺,和2020年不同的是,166及以下的光伏玻璃将不再紧缺,而182及以上尺度的光伏玻璃的结构性紧缺则会持续至2021年年末。

年末抢装的玻璃需求已完毕,玻璃窑炉依旧在焚烧,所以,2021年的光伏玻璃价格很或许呈现两个走向,166以下尺度开端降价,而182、210将持续提价。

所以,即使182和210争得面红耳赤,就算从玻璃产能的视点来看,下一年也是166的全国。仅仅和组件厂相同纠结的是:新建光伏玻璃产能究竟该满意182,仍是210呢?